Lohnnebenkosten Rechner | Arbeitgeberanteil berechnen

Mit dem Lohnnebenkosten Rechner können Sie den Arbeitgeberanteil berechnen und erfahren was ein Arbeitnehmer den Arbeitgeber kostet und wie man diese kosten einsparen kann.

Das Wichtigste:

- Der Arbeitgeberanteil besteht aus der Hälfte der Kranken-, Pflege-, Renten-, und Arbeitslosenversicherung

- Beim gewerblichen Minijob: 13% Kranken- und 15% Rentenversicherung, 2% Pauschalsteuer.

- Weitere Lohnnebenkosten sind Umlagen U1, U2, Insolvenzumlage, Unfallversicherung, VWL.

- Rentner, die mehr als 450€ hinzuverdienen, zahlen einen ermäßigten Krankenversicherungssatz von 7%.

- Privat Krankenversicherte bekommen 50% der PKV-Beiträge, max. bis zum gesetzlichen Beitrag, erstattet.

Lohnnebenkosten Rechner 2024

Lohnnebenkosten Rechner 2024

Arbeitnehmeranteil und Arbeitgeberanteil berechnen

Berechnen Sie wie viel Sozialversicherung Arbeitgeber und Arbeitnehmer zahlen und welche weitere Abgaben die Arbeitgeber zu tragen haben. Wählen Sie für die Berechnung das gewünschte Abrechnungsjahr und geben Sie Ihr Bruttogehalt ein. Der Rechner für 2024 geht in den nächsten Tagen online.

Was sind Lohnnebenkosten?

Die Lohnnebenkosten sind zusätzliche Kosten zum Lohn / Gehalt, die einem Arbeitgeber durch Sozialleistungen entstehen. Den größten Anteil nehmen die Arbeitgeberbeiträge zur Sozialversicherung ein. Sie bestehen aus Beiträgen zur Krankenversicherung, Pflege-, Renten- und Arbeitslosenversicherung. Darüber hinaus trägt der Arbeitgeber die gesetzliche Unfallversicherung, Umlagen für die Fortzahlung im Krankheitsfall und Mutterschutz, Insolvenzumlage und auf freiwilliger Basis auch die vermögenswirksame Leistungen.

Was ist ein Arbeitgeberanteil?

Der Arbeitgeberanteil ist der Teil des gesamten Sozialversicherungsbeitrags, den ein Arbeitgeber für seine Beschäftigten bezahlt. Der Arbeitgeber übernimmt rund die Hälfte der Beiträge zur zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung. Den Arbeitnehmeranteil behält er im Rahmen der Lohnabrechnung ein und führt den Gesamtbeitrag an die Sozialversicherungsträger ab.

Inhaltsverzeichnis

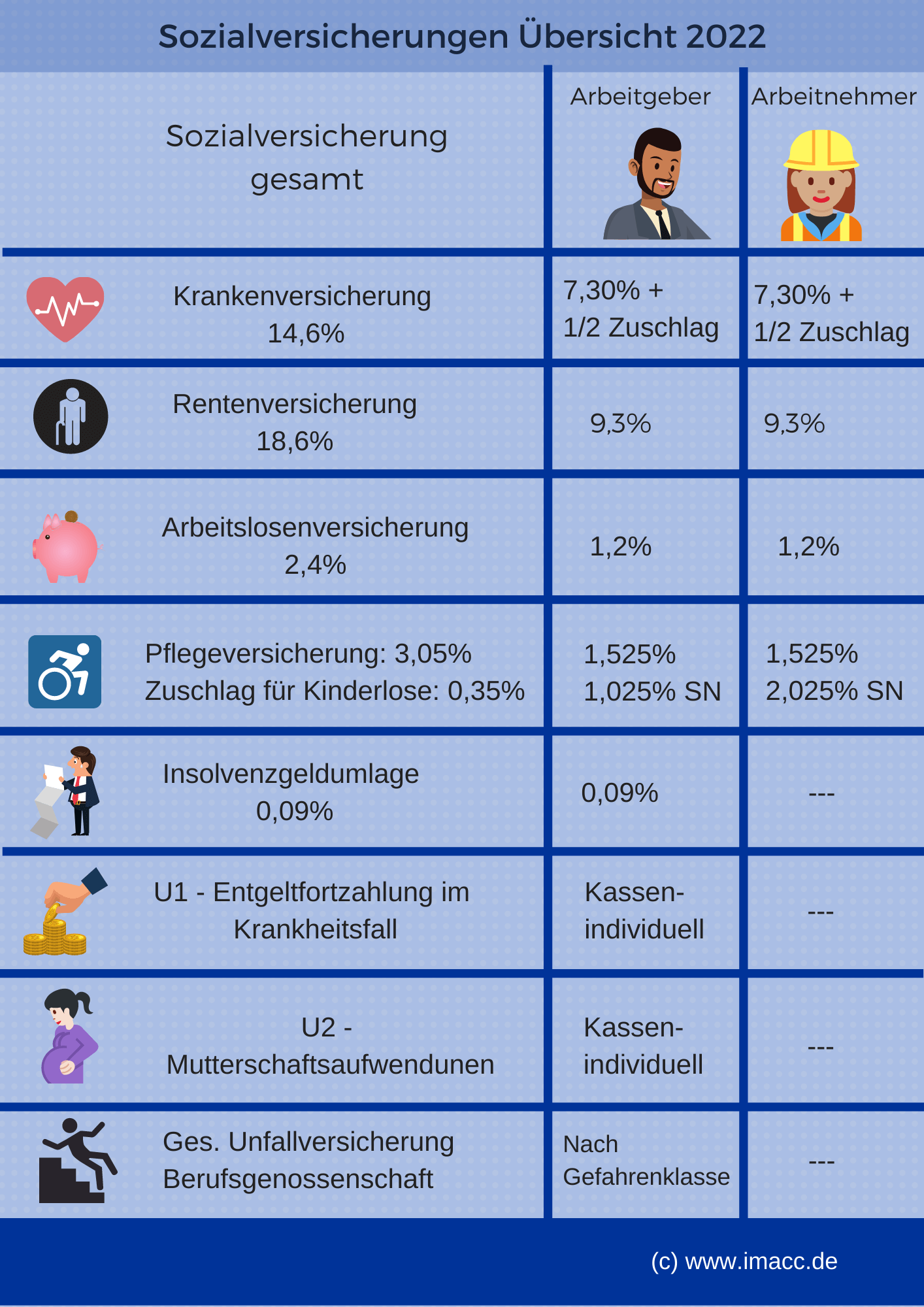

Lohnnebenkosten Arbeitgeber in Prozent 2022

Wie hoch ist der Arbeitgeberanteil in Prozent?

- Krankenversicherung: 7,30%

- Halber Zusatzbeitrag zur Krankenversicherung: durchschnittlich 0,65%

- Pflegeversicherung: 1,525% (Sachsen: 1,025%)

- Rentenversicherung: 9,30 %

- Arbeitslosenversicherung: 1,20%

Sonstige Lohnnebenkosten

- U1 – Lohnfortzahlung wg. Krankheit: liegt ca. zwischen 1,40% – 3,40%

- Pflicht erst für Firmen bis 30 Mitarbeiter

- Unterschiedlich je nach Satzung der Krankenkassen

- U2 – Mutterschutzaufwendungen: ca. 0,55%

- Unterschiedlich je nach Satzung der Krankenkassen

- Insolvenzumlage: 0,09 %

- Gesetzliche Unfallversicherung: An die Berufsgenossenschaft, unterschiedlich nach Gefahrenklasse

- Vermögenswirksame Leistungen

- Freiwillig oder nach Tarifvertrag

- Zwischen 6,95 Euro und 40 Euro im Monat

Eine weiterführende Information zu den einzelnen Sozialabgaben und eine Übersicht der aktuellen Beitragssätze finden Sie hier: Sozialversicherungsbeiträge – Beitragssätze und Grenzwerte ->.

Tipp: Das sollten Sie tun!

Sparen Sie ihre Lohnnebenkosten mit einer Entgeltumwandlung zur betrieblichen Altersvorsorge!

Vorteile:

- Rund 230 Euro pro Mitarbeiter und Jahr, können Arbeitgeber bei einer monatlichen Entgeltumwandlung von 100 Euro einsparen!

- Der Arbeitnehmer profitiert mit einer besseren Altersversorgung und Steuer- und Sozialversicherungsfreiheit für Beiträge bis 4 Prozent der Beitragsbemessungsgrenze (West).

Arbeitgeberanteil sparen mit betrieblichen Altersvorsorge

Lohnt sich betriebliche Altersvorsorge?

Lohnt sich betriebliche Altersvorsorge?

Motivieren Sie ihre Arbeitnehmer und sparen Sie ihre Lohnnebenkosten mit einer Entgeltumwandlung zur betrieblichen Altersvorsorge! Auch der Arbeitnehmer profitiert von der besseren Altersvorsorge und der Steuer- und Beitragsfreiheit.

- Beiträge bis 4 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (West) sind steuer- und sozialversicherungsfrei.

- Für weitere Beiträge bis 1.800 € ist eine zusätzliche Steuerfreiheit möglich.

So viel spart der Arbeitgeber, bei einer Entgeltumwandlung von 100 € pro Mitarbeiter im Monat:

| Arbeitgeberanteil | Ersparnis | |

| Krankenversicherung: | 7,30% | 87,60 € |

| Pflegeversicherung | 1,525% | 15,30 € |

| Rentenversicherung | 9,30% | 112,20 € |

| Arbeitslosenversicherung: | 1,25% | 18,00 € |

| Im Jahr pro Mitarbeiter: | 233,10 € |

Der Arbeitnehmer spart zusätzlich zu dem Arbeitnehmeranteil von rund 235 € noch die Steuerabzüge. Die Rente wird zwar bei der Auszahlung besteuert, aber meist vorteilhafter als während der Erwerbszeit.

Die betriebliche Vorsorge kann der Arbeitgeber in fünf verschiedenen Varianten abschließen: Als Direktversicherung, Pensionskasse oder -Fonds, Unterstützungskasse und Direktzusage. Die einfachste Form ist die Direktversicherung – eine Art der Lebensversicherung, die der Arbeitgeber auf das Leben des Arbeitnehmers abschließt. Die Rente wird später an den Arbeitnehmer oder seine Nachkommen ausgezahlt.

Tipp: Lassen Sie sich einen Leistungsvergleich erstellen!

Lassen Sie sich einen kostenlosen Leistungsvergleich und einen Überblick über mögliche Lebensversicherung erstellen. Tragen Sie dazu ihre persönlichen Daten in das Formular unten und erhalten einen individuellen Vergleich.

Was Sie beachten sollten: Füllen Sie ihre persönlichen Daten korrekt und vollständig aus! Nur wenn Sie ihren richtigen Namen, Adresse, E-Mail, Telefonnumer ausfüllen, bekommen Sie einen, für Sie geeigneten Versicherungsvergleich zugeschickt.

Vermögenswirksame Leistungen: Vereinbarung mit dem Arbeitgeber

Vermögenswirksame Leistungen ist ein Vermögensaufbau-Zuschuß des Arbeitgebers. Das Geld kann beliebig als Banksparplan, Bausparvertrag und Fondssparplan angelegt werden, oder auch zur Tilgung derBaufinanzierung genutzt werden. Die Zahlung der vermögenswirksamen Leistungen ist nach einer Vereinbarung mit dem Arbeitgeber möglich. Einen gesetzlichen Anspruch haben die Mitarbeiter nicht. Viele Arbeitgeber zahlen freiwillig, manche sind an einen Tarifvertrag gebunden.

Vermögenswirksame Leistungen ist ein Vermögensaufbau-Zuschuß des Arbeitgebers. Das Geld kann beliebig als Banksparplan, Bausparvertrag und Fondssparplan angelegt werden, oder auch zur Tilgung derBaufinanzierung genutzt werden. Die Zahlung der vermögenswirksamen Leistungen ist nach einer Vereinbarung mit dem Arbeitgeber möglich. Einen gesetzlichen Anspruch haben die Mitarbeiter nicht. Viele Arbeitgeber zahlen freiwillig, manche sind an einen Tarifvertrag gebunden.

Der Chef zahlt dann monatlich zwischen 6,95 Euro und 40 Euro ein.

- Das ergibt folglich bis zu 480 Euro im Jahr zusätzliches Einkommen für den Mitarbeiter.

- Zahlt allerdings der Arbeitgeber nicht den Höchstbetrag, lohnt es sich selbst aufzustocken.

- Für den Arbeitgeberzuschuss fallen zudem Lohnsteuer und Sozialversicherungsbeiträge an.

Warum ist der Arbeitgeberanteil kleiner als der Arbeitnehmeranteil?

Der Arbeitnehmer muss ab dem 24. Lebensjahr einen Kinderlosenzuschlag selbst tragen. Bis 2018 mußten Arbeitnehmer auch den gesamten Zuschlag zur Krankenversicherung aus der eignen Tasche zahlen. Ab 2019 wird der kassenindividueller Krankenkassen Zuschlag paritätisch zwischen den Arbeitnehmer und Arbeitgebr geteilt.

Der Arbeitnehmer muss ab dem 24. Lebensjahr einen Kinderlosenzuschlag selbst tragen. Bis 2018 mußten Arbeitnehmer auch den gesamten Zuschlag zur Krankenversicherung aus der eignen Tasche zahlen. Ab 2019 wird der kassenindividueller Krankenkassen Zuschlag paritätisch zwischen den Arbeitnehmer und Arbeitgebr geteilt.

FAQ: Häufig gestellte Fragen

Praxisbeispiel Arbeitnehmer- und Arbeitgeberanteil berechnen

Berechnen Sie die Sozialversicherungsbeiträge für Frau Müller: Zeitraum: Januar 2021, Bruttolohn 2.900 EUR, kinderlos, Wohnort Hessen, Krankenkassenzuschlag: 1,3%.

Berechnen Sie die Sozialversicherungsbeiträge für Frau Müller: Zeitraum: Januar 2021, Bruttolohn 2.900 EUR, kinderlos, Wohnort Hessen, Krankenkassenzuschlag: 1,3%.

Tipp: Sie können die Beiträge zur Sozialversicherung und weitere Lohnnebenkosten auch mit unserem Arbeitgeber-, Arbeitnehmeranteil Rechner brechnen.

Arbeitgeber-Beitrag:

- Krankenversicherung allgemein: 7,3% x 2.900 EUR = 211,70 EUR

- Zusatzbeitrag: 0,65% x 2.900 EUR = 18,85 EUR

- Pflegeversicherung: 1,525% x 2.900 EUR = 44,23 EUR

- Rentenversicherung: 9,30 % x 2.900 EUR =269,70 EUR

- Arbeitslosenversicherung: 1,20% x 2.900 EUR = 34,80 EUR

- U1: 63.80 €

- U2: 15.95 €

- Insolvenzumlage: 3.48 €

- Pauschalsteuer:

- Einheitsbeitrag zur ges. Versicherung: 46.40 €

- Gesamt: 708.91 €

Arbeitnehmer-Beitrag:

- Krankenversicherung allgemein: 7,3% x 2.900 EUR = 211,70 EUR

- Zusatzbeitrag: 0,65% x 2.900 EUR = 18,85 EUR

- Pflegeversicherung: 1,525% x 2.900 EUR =44,22 EUR

- Rentenversicherung: 9,30% x 2.900 EUR =269,70 EUR

- Arbeitslosenversicherung: 1,20% x 2.900 EUR = 34,80 EUR

- Gesamt: 579,28 EUR

Die Beiträge zur Sozialversicherung werden immer nur bis zu der jeweiligen Beitragsbemessungsgrenze -> berechnet.

Wie hoch sind die Lohnnebenkosten beim Minijob?

Minijob in einem Betrieb

Minijob in einem Betrieb

- Krankenversicherung: 13%

- Rentenversicherung: 15%

- Pauschale Lohnsteuer: 2%

- U1 – Lohnfortzahlung wg. Krankheit: ca. 0,9%

- U2 – Mutterschutzaufwendungen: 0,29 %

- Insolvenzgeldumlage: 0,09%

- Einheitsbeitrag zur gesetzlichen Unfallversicherung: 2%

- Abgaben gesamt: 30,99 %

Minijob im Privathaushalt

- Krankenversicherung: 5%

- Rentenversicherung: 5%

- Einheitsbeitrag zur gesetzlichen Unfallversicherung: 2%

- Diese Umlagen entfallen: U2, U2 und Insolvenzumlage.

- Abgaben gesamt: 12 %

Tipp: Sie können die Abgaben bequem hier berechnen: Minijob Rechner für Krankenversicherung, Rentenversicherung beim 450 Euro Job ->

Lohnnebenkosten für Rentner berechnen

Für Rentner die zusätzlich zu der Rente maximal 450 Euro hinzuverdienen, zahlt der Arbeitgeber folglich:

Für Rentner die zusätzlich zu der Rente maximal 450 Euro hinzuverdienen, zahlt der Arbeitgeber folglich:

- Krankenversicherung: 13%

- Rentenversicherung: 15%.

- Pauschale Lohnsteuer: 2%

Ab 450 Euro Hinzuverdienst gilt für die Krankenversicherung übrigens der ermäßigte Beitragssatz von 14%. Folglich tragen davon der Arbeitgeber und der Arbeitnehmer jeweils 7%. In der Rentenversicherung ist der beschäftigte Rentner versicherungsfrei, der Arbeitgeber zahlt jedoch weiterhin 9,35%. Diese Beiträge erhöhen jedoch nicht die Rentenbezüge. Der Arbeitgeber zahlt also:

- Krankenversicherung: 7%

- Pflegeversicherung: 1,525% (Sachsen: 2,025%, )

- Rentenversicherung: 9,30%

Über den Autor

Dieser Artikel ist erfasst und zuletzt geändert von Vera Kopecky.

Quellen und Einzelnachweise

- Bundesregierung: Verordnung über maßgebende Rechengrößen der Sozialversicherung für 2021

- Bundesministerium für Justiz: Allgemeiner Beitragssatz

Verwandte Artikel zu Lohnnebenkosten Rechner und Arbeitgeberanteil berechnen

- Steuerfreie Arbeitgeberleistungen – steuerfreie Zuwendungen

- Brutto Netto Rechner, Gehaltsrechner

- Stundenlohnrechner – Stundenlohn berechnen

- Personalkostenrechner / Lohnkostenrechner für Stundensatzkalkulation – Stundensatz, Personalkosten berechnen

- Was ist Kurzarbeit – Kurzarbeit Anmelden, Voraussetzungen

- Kurzarbeit Rechner – Kurzarbeitergeld berechnen